618年中大促预售已陆续开启,多个电商平台也随之公布“简单粗暴”的降价玩法,以精准承接品牌全年在各社交平台常态化KOL营销的结果。

纵观全年,哪类品牌在社交媒体的KOL营销投放占比较高?近两年典型行业的KOL营销投放在不同平台的侧重点是怎样的?美妆、食饮、母婴、汽车等行业品牌怎样分配KOL的预算占比?带着这些问题,我们可以从微播易近日发布的《2023年中国KOL营销趋势洞察报告》中寻找答案。

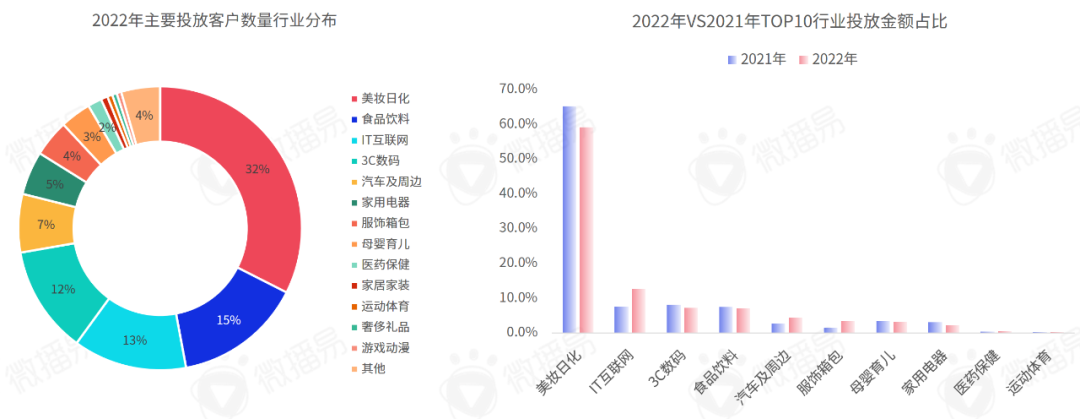

KOL营销最热赛道 依旧在美妆日化

现如今,KOL营销已渗透到全行业。从投放行业类目看,美妆日化的KOL营销投放占比最大,达到30%以上,食品饮料、IT互联网、3C数码等快消行业占据市场投放主流。此外,汽车、家用电器等低频高客单价型产品也愈发加码社交平台营销投放,寻求生意增量。

图片来源:《2023年中国KOL营销趋势洞察报告》

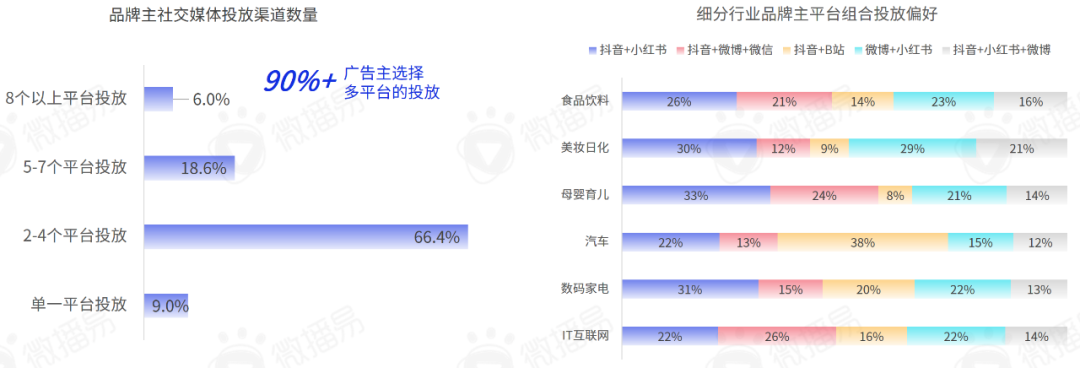

平台组合投放 成为多数品牌主必选项

据微播易订单数据统计,有超6成品牌选择2-4个平台组合投放,品牌倾向于在多平台组合投放,通过不同平台的内容特点覆盖更广域用户。细分到典型行业中,食饮品牌在平台组合较均衡;美妆日化和数码家电品牌选择以小红书+抖音或小红书+微博的组合占较大比重投放;母婴类品牌倾向小红书+抖音和微博+抖音作为主要的投放矩阵;汽车类品牌习惯以抖音+B站平台组合投放;IT互联网类品牌在抖音和双微平台的投放意愿较强。

图片来源:《2023年中国KOL营销趋势洞察报告》

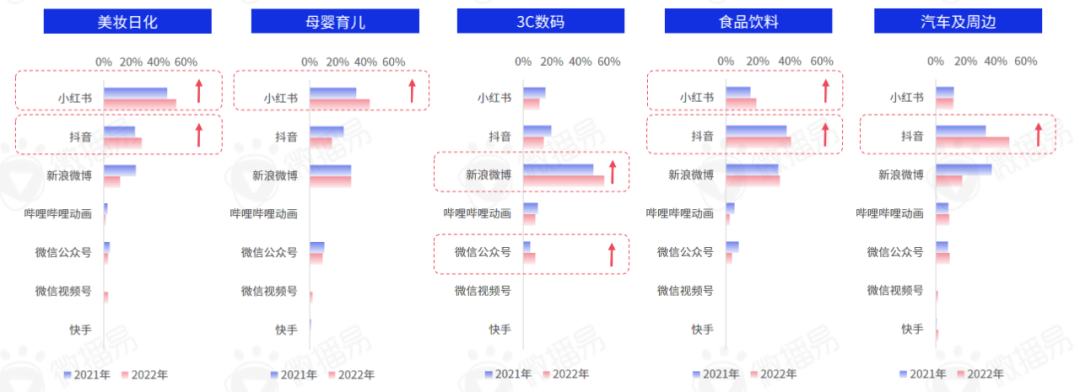

小红书、抖音成为 主流行业品牌投放重阵地

对比微播易近两年各平台成交KOL单量,小红书平台账号依然领跑社交媒体平台,成为品牌主采购单量的首选,抖音紧随其后,较2021年增长2%,微博体量虽排在第三位,但较2021年下降1.5%。微信公众号成交账号数量占比下降,微信视频号崭露头角。

从分行业品牌主在各平台的投放分布上看,美妆日化、母婴育儿行业在抖音和小红书平台的投放占比最多,且投放占比出现增长。3C数码行业加大在双微上的投放力度。食品饮料行业在抖音、微博投放占比最多,且逐渐向小红书倾斜。汽车行业从微博向抖音平台发生大规模迁移。

图片来源:《2023年中国KOL营销趋势洞察报告》

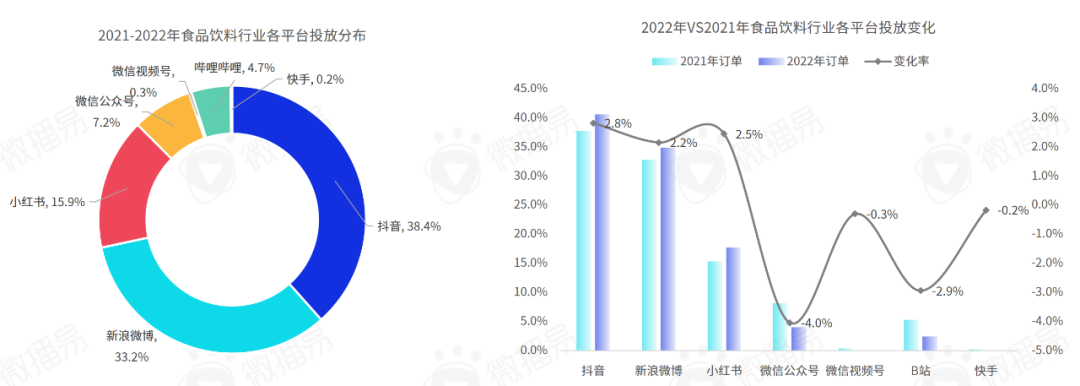

对比食饮行业品牌近两年各平台的投放占比,抖音、微博、小红书三平台投放占比超过85%,且2022年对比2021年三平台投放占比均出现小幅上涨,压缩其他平台投放。

图片来源:《2023年中国KOL营销趋势洞察报告》

某食品品牌善用抖音投流工具,在赛马期选择长尾KOL进行内容测试与投流测试,基于赛马SOP复盘,优化消费者内容沟通策略,第二波投放多选头部与腰部KOL放量投放,同时在流量高潮期引入达人空降直播间,助推品牌直播卖爆。项目投放期间,放量期相比赛马期GMV提升900%+,品牌抖音搜索指数同步上涨1200%+,品牌人群总资产增长3000%+。

图片来源:微播易服务客户案例

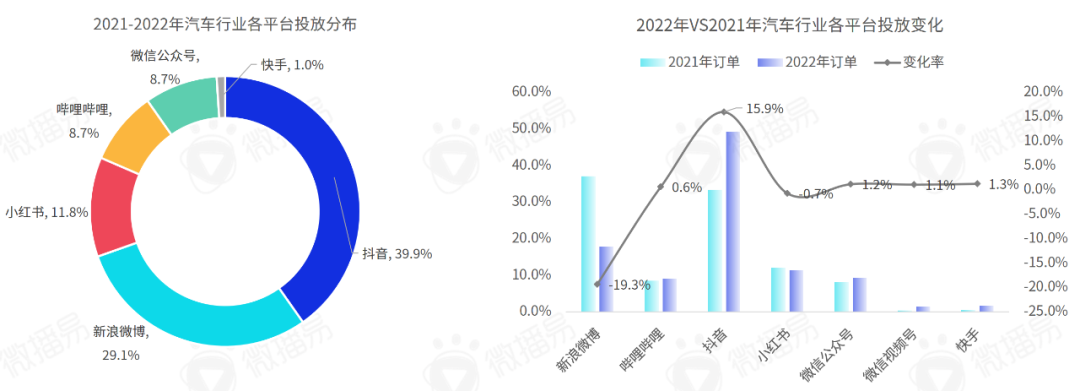

在汽车行业,品牌投放集中在抖音和微博双平台,但从平台投放增量看,抖音无疑成为最大赢家,投放占比大涨近16%。

图片来源:《2023年中国KOL营销趋势洞察报告》

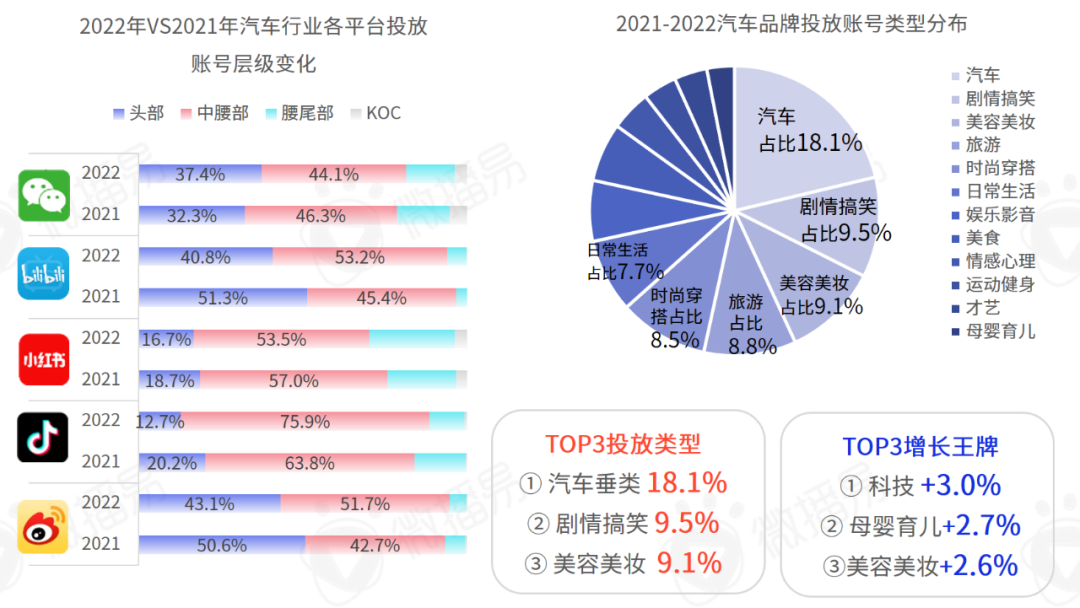

在各社交平台投放的达人层级维度看,汽车行业倾向在小红书和抖音平台选择腰部和尾部达人,且2022年这两个平台的长尾达人投放占比较2021年分别增长2%和7.5%。在达人类型上选择,汽车垂类达人占比不到20%,剧情搞笑、美容美妆、旅游、时尚穿搭、日常生活等类型达人投放占比共同组成第二梯队,占比总和超过43%。且TOP3增长的达人类型分别为科技类、母婴类和美妆类。表明汽车行业的社交营销投放KOL标签边界不断拓展,品牌不止于汽车,开始辐射泛娱乐、泛生活的用户兴趣圈子。

图片来源:《2023年中国KOL营销趋势洞察报告》

例如,某新势力品牌在抖音尝试3D特效、卡点变装、车身涂鸦等年轻人喜爱的泛娱乐内容,展现品牌车型的颜值优势,在小红书与时尚、生活方式、旅行摄影类达人合作,通过线下打卡、旅行大片、沉浸式开车等场景丰富品牌内容宽度,提振用户兴趣。

图片来源:微播易服务客户案例

除了食饮和汽车行业,报告还包含美妆日化、母婴育儿、数码家电和IT互联网四大赛道的品牌投放数据分析与优质案例内容,具体内容可详见微播易《2023年中国KOL营销趋势洞察报告》。