相关领域景气度不断攀升

从今年A股上市公司的表现来看,智能化相关领域可圈可点。

业绩方面,Wind数据显示,截至12月24日记者发稿时,2021年度业绩预喜的84家公司中,电子、软件、机械设备制造、汽车制造等智能化相关行业公司占比超四成,其中,歌尔股份预计2021年全年净利润为42.44亿元至45.28亿元,盈利能力居前。预计业绩翻番的公司中,半导体企业东芯股份以1051.89%至1128.68%的增幅居首,软件服务商嘉和美康预计年度净利润增幅为233.88%至327.92%,微型逆变器龙头禾迈股份预计净利润增幅为73%至102%。

二级市场表现方面,能源互联网、智能汽车、智能制造、智能穿戴、智慧农业指数年内累计涨幅分别为79.18%、36.28%、19.10%、20.63%、35.46%,远远跑赢上证指数(4.17%)和深证成指(1.66%)。今年比较热门的芯片、鸿蒙概念、数字人民币、元宇宙等概念,均与智能化关联紧密。

记者梳理发现,在年内305只股价翻倍的个股中(剔除今年上市新股),智能化相关行业翻倍股扎堆,高端制造、人工智能、工业互联网、智能汽车、物联网、芯片制造、智能电网等智能化相关领域的翻倍股占比超四成。其中,半导体龙头企业国科微年内累计涨幅超300%,车企小康股份、高端装备企业双环传动、智能电网概念股四方股份累计涨幅均超过250%。

资本也加速涌入智能化相关赛道。吴钊表示,国内智能化产业今年投融资表现都比较活跃。以机器人赛道为例,今年融资案例数和融资金额都快速回暖,覆盖了工业机器人、AMR/AGV(自主移动机器人/自动导引运输车)、商业服务机器人等不同细分领域。智能汽车赛道,高阶自动驾驶的核心零部件领域如车载高算力芯片和激光雷达,软件及算法技术企业,Robotaxi方案商等不同领域都受到资本青睐。他认为,围绕智能化产业的投融资热度预期将会延续。

企查查数据显示,2021年,智能汽车相关企业注册量同比增长44.1%,智能汽车相关的融资事件同比增长93.3%;智能制造相关企业注册量同比增长71.8%,融资事件同比增长8.2%;人工智能相关企业注册量同比增长90.9%,融资事件同比增长35.0%。

智能化相关领域景气度不断攀升,带动用工人数增长。脉脉最新发布的报告显示,以职位供给量的环比增长率统计,2021年,新能源发电、新能源汽车、智能制造行业增速最快,增速分别为451%、365%和352%,新金融科技、人工智能和电子的增速则分别为190%、186%和181%。

变革大潮中多主线具备爆发潜力

不少机构和专家认为,智能汽车、能源互联网、工业互联网、云计算等多条主线将在智能化变革大潮中迎来机遇。

西南证券指出,预计2022年将会有更多政策落地,促进数字经济与实体经济融合加深,智能化将是计算机行业一大投资主线。“以智能汽车和智慧能源为代表,两者均属于近年来成长起来的新兴赛道,我国与海外的技术并无明显差距,是实现弯道超车的重要推力,由于成果易感知,景气度边际提升最为明显,具备高爆发潜力。”西南证券计算机研究团队表示。孙灿也表示,2022年智能化投资主线可重点关注工业互联网、智能电网、车联网和物联网等。

智能汽车的高景气度今年已被验证,软件定义汽车也成为行业共识。吴钊认为,智能化会是汽车产业在下一个十年的竞争重点,预计2022年随着智能电动车渗透率不断提升,结合消费者智能化体验后的口碑传播,智能电动车将迎来新一轮爆发。东北证券表示,2030年中国智能网联汽车市场空间将超一万亿元,预计年复合增长率达26.22%。

具体赛道方面,西南证券表示,2022年,智能座舱的商业化将率先落地,根据研究机构IHS的数据,预计2025年我国智能座舱市场规模超过1000亿元,发展远快于海外。自动驾驶也将迅速发展,多款搭载L3+功能的车型将于2022年逐步落地,行业迎来新一轮爆发周期。东北证券则认为,智能网联汽车领域,大算力芯片与激光雷达将成为潮流,建议关注车内软硬件架构升级的市场机遇。

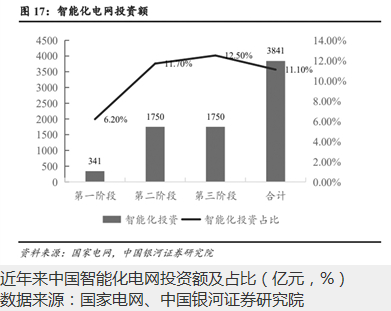

在“双碳”政策及新能源产业蓬勃发展的背景下,能源互联网系统迎来重大发展机遇。国家电网公司发布的国家智能化规划总报告显示,电网三个阶段的计划总投资规模分别为5510亿元(2009年至2010年)、15000亿元(2011年至2015年)和14000亿元(2016年至2020年),其中,智能化投资占比分别为6.19%、11.67%和12.5%,呈现不断上升趋势。南方电网公司日前印发的《南方电网“十四五”电网发展规划》也提出,“十四五”期间,南方电网将在电网建设上规划投资约6700亿元,以加快数字电网建设和现代化电网进程。

银河证券指出,能源互联网系统将带来巨大的增量环节和增量空间,包括能源系统分布式结构中储能(储能系统)、微网和虚拟电厂三个关键环节的建设需求,数字电网建设中物联网智能传感、平台和终端应用的增长以及智慧电力运维与监测的需求增长,能源管理服务、城市充电站、智慧园区等运营服务的发展。东吴证券认为,“双碳”背景下,能源行业信息化转型将成为我国“十四五”时期重点建设内容,能源信息化赛道相关公司有望获得更大成长空间。

工业互联网方面,万联证券认为,随着我国经济数字化转型持续深化,各行业工业化、信息化融合发展趋势越来越明显,信息技术赋能制造业实现智能制造将是未来几年的长期任务。在政策推动下,工业互联网基础设施有望加速完善,为行业应用规模化落地建立基础。西南证券认为,政策推进叠加内生需求,预计明年工业软件渗透率将持续提升。

云计算方面,根据艾瑞咨询预计,2022年国内云计算规模仍保持45%的高增速。西南证券表示,云计算是未来十年长周期成长的主线,尤其是国内云计算行业发展迅猛,预计未来三年增速达到32.6%,远超全球16.9%的增速。相较传统的一次性付费,SaaS无疑是更好的商业模式,也是未来长周期的成长主线。

与此同时,专家提醒投资者,对于智能化的相关投资要理性。申万宏源首席市场专家桂浩明表示,对于投资者来说,需要重视智能化,但不要盲从。经济学者、允泰资本创始合伙人付立春表示,信息化革命进一步升级就是智能化革命,这是一个大趋势,其前景非常广阔,无论从产业的角度还是从投资的角度都是具有潜力的,但也要提防一些企业打着智能化的噱头去炒作概念。(记者 李静)