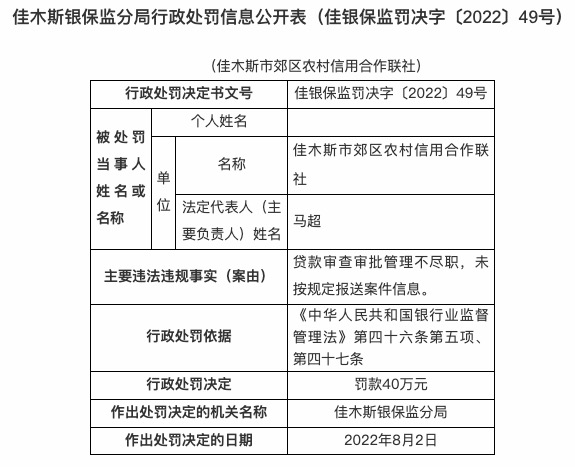

(资料图)

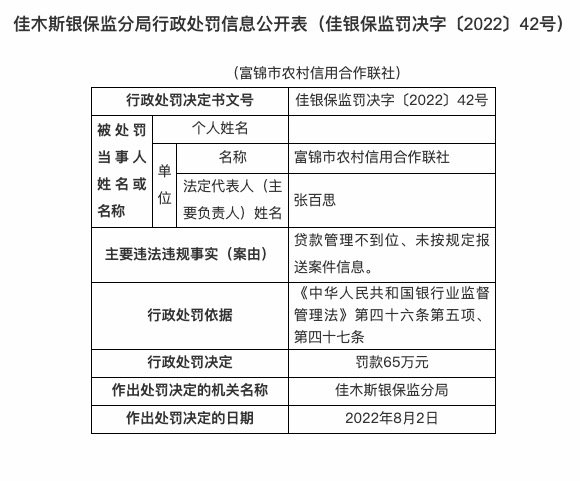

(资料图)

8月15日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.75%、2.00%。而去上次政策利率降息已过半年之久。

本次降息的到来以及力度超出市场预期。中国人民银行在8月12日发布的数据显示,中国人民银行发布了7月份金融统计数据。主要数据指标显示:7月末,M2同比增长12%;7月份人民币贷款增加6790亿元,同比少增4042亿元,月末人民币贷款余额同比增长11%;7月份社会融资规模增量为7561亿元,比上年同期少3191亿元,月末社融存量同比增长10.7%。

7月份国民经济虽然整体延续恢复态势,但恢复态势仍充满挑战。在此背景下,央行在本次开展4000亿元1年期MLF操作,中标利率报2.75%,上次为2.85%。值得注意的是,当月还有6000亿元MLF到期。

对此,有专家表示,当前流动性合理充裕,但实体经济融资需求仍弱,最新MLF“量缩价降”,体现了货币政策稳货币、宽信用,降低资金成本、支持实体经济的意图。对于本月的LPR报价,业内人士表示,预计一年期、五年LPR利率也会同步调低,调低幅度大概率也是10BP。

据统计,截至8月14日,今年以来MLF利率累计下降10个基点;1年期、5年期以上LPR分别下降10个、20个基点。“5月份5年期以上LPR下降15个基点,直接带动中长期贷款定价中枢下移。

降息的2 大原因

目前我国已基本形成了市场化的利率形成和传导机制,以及较为完整的市场化利率体系,主要通过货币政策工具调节银行体系流动性,释放政策利率调控信号,在利率走廊的辅助下,引导市场基准利率以政策利率为中枢运行,并通过银行体系传导至贷款利率,形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标。

其中政策利率居于核心位置。政策利率包括公开市场操作(OMO)、中期借贷便利(MLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)、超额准备金利率等,并有不同期限。其中,1年期MLF利率和7天逆回购利率是最为重要的政策利率,其调整具有风向标的意义。

据了解,今年1月,1年期MLF和7天逆回购中标利率分别为2.85%、2.10%,均下降10个基点,主要货币政策提前发力稳增长。8月,二者中标利率再度下降10BP至2.75%、2%。央行此次降息主要有以下两大原因:一、是经济下行压力加大,货币政策需发力稳增长。从宏观经济运行看,7月经济恢复情况不及预期,主要经济指标增速相比6月有所下滑。二是为了激发实体经济的信贷需求。今年新增信贷月度间的波动非常明显,其中1月、3月、5月好于市场预期,但2月、4月低于市场预期。

有业内人士注意到,在贷款利率整体下降背景下,普惠小微企业贷款利率继续明显下降,既反映出目前融资成本下降的普惠性,更体现了金融加大对经济领域薄弱环节支持力度的导向性。宽信用进程加快,在结构性流动性短缺框架有所恢复的情况下,为给银行体系提供长期流动性、进一步降低负债成本,也不排除会适时进行0.25个百分点的小幅降准操作。