今年上半年,交银人寿有三款产品的退款金额合计超过30亿元。

文/每日财报 程意

(相关资料图)

在保险业个人代理渠道转型承压的大背景下,银保渠道的价值逐渐提高,再度被各家险企所重视。这也使得银行系险企在行业中的地位进一步提升,现阶段,银保渠道的优势资源更多集中于国有大行。

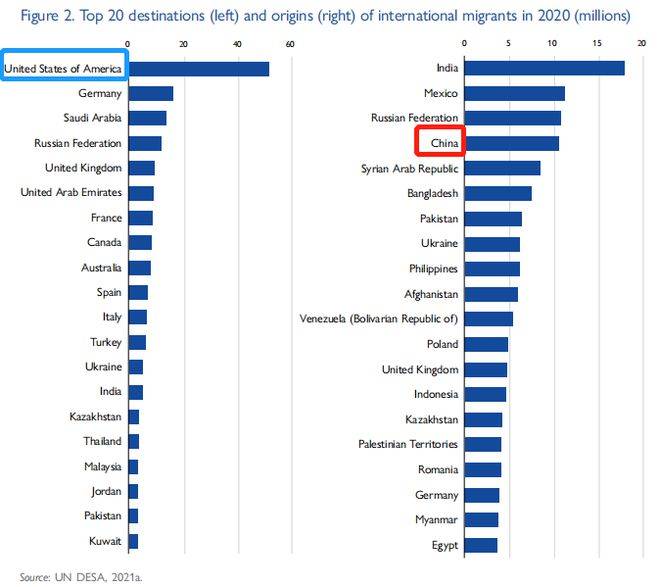

据《每日财报》了解,在2021年10家银行系险企总计保险业务收入达3119.74亿元,其中六大银行系险企的保险业务收入占比就达77%,仅中邮人寿的保险业务收入就高达819.96亿元。

近日,作为国内首家银行系险企——交银人寿公布了半年报,上半年交银人寿实现保险业务收入135.5亿元,与去年同期相比增长19.04%;净利润3.15亿元,与去年同期相比下降45.65%。

透过如此业绩表现也愈发看到,银保渠道虽有助于险企冲刺保费规模,但其所销售的产品形态较为单一、价值率较低、监管约束强,继而使得险企的净利润存在下行压力,所以银行系险企也或存在转型的必要。

净利润大降45.6%

一直以来,在保险机构的阵营中,银行系险企都是一个独特的存在。其凭借股东银行的资金、渠道、品牌和客户资源等方面优势,业务规模快速增长,并在行业中占据重要地位。

截至目前,我国银行系险企共有10家,分别为工银安盛人寿、中邮人寿、建信人寿、农银人寿、交银人寿、中银三星人寿、中信保诚人寿、招商信诺人寿、光大永明人寿、中荷人寿。

交银人寿是我国首家银行控股寿险公司,系交通银行旗下寿险子公司。交银人寿的前身为中保康联人寿,其正式归为交通银行旗下是在2010年,彼时更名为交银康联人寿。

随后在2020年,康联集团退出交银康联人寿,其所持股份由日本MS&AD保险全盘接手。直至2021年3月31日,才正式启用新名“交银人寿保险有限公司”。自交通银行加入以后,交银人寿的业绩也有所改观。但在10家银行系险企中,其业绩并不算突出。

2021年,交银人寿的保险业务收入169.41亿元,排名第7,同比增长了8.11%;

净利润8.4亿元,排名第二,同比增速34.62%。

今年上半年,交银人寿的业绩一增一降,保险业务收入135.5亿元,与去年同期相比增长19.04%;净利润达3.15亿元,与去年同期相比下降45.65%。

净利润增速与主营增速相背离,一个重要原因是公司极其依赖投资收入。今年上半年,一向引以为傲的投资能力折戟。根据偿付能力报告,交银人寿综合投资收益率仅有1.51%。

3款产品退保规模超30亿

其中,交银人寿的综合退保率二季度末已达4.15%,较上一季度增长2.1个百分点。

制图:每日财报

从报告中,《每日财报》注意到,交银人寿一共有3款产品退保规模最厉害,累计退保额就高达30.07亿。

其中交银优福添禧年金保险(B)上半年累计退保额达26.55亿元,综合退保率达55.92%。

其次是交银人寿交银优福添禧年金保险(A)退保金为1.09亿元,年度综合退保率32.58%。

交银优福添禧年金保险两款产品为何有如此高的退保率?《每日财报》查阅资料可知,这两款产品为理财产品。A款推出时间为2016年8月,当时宣传称顾客在购买保险满五年后可以得到约4.36%的年收益率。在尚未到期之际,有如此高的退保率或许是利率不及预期。

值得注意的是,2017年11月,公司曾因该产品违规突破利率受到禁止申报新产品半年时间的处罚。

如果从退保金额来看,排名第二的是“私享一号”上半年的退保规模为5.35亿元,综合退保率为4.48%;“如意定投”的退保金额次之,规模为1.16亿元,综合退保率为2.6%。

《每日财报》注意到,2021年交银人寿的退保金总计才为10.84亿元,今年上半年仅排前三的退保金额就高达30亿元,如此高额的退保金势必会拖累公司盈利能力。

偿付能力受压

关系保险公司实力的偿付能力指标也是急剧下滑。截至2022年6月末,交银人寿核心偿付能力充足率为119.85%,较年初下降33.46个百分点;综合偿付能力充足率为207.43%,较年初下降21.35个百分点。

交银人寿并非个例,《每日财报》关注到,自今年一季度起偿二代二期工程落地以后,有近八成的险企偿付能力出现下滑。截至2022年6月末,在10家银行系险企中,建信人寿、农银人寿、中银三星人寿的核心偿付能力充足率均低于100%,其中建信人寿该项指标仅为90%,逼近监管红线。

为此,多家险企通过增资、发债等方式补充资本。像在不久前,中邮人寿与中荷人寿的增资计划已获批,中银三星人寿24亿增资尚待审批,而工银安盛人寿与建信人寿则通过发债增资。

据《每日财报》了解,交银人寿最近一次增资还要追溯至2018年7月,彼时交银康联人寿的注册资本从21亿元增至51亿元,是交银康联人寿史上最大一笔增资。在此之前,自交通银行入主以后,交银康联人寿还完成过3次增资。

近四年来,交银人寿虽没有新的增资计划,但亦会通过发债来缓解偿付能力下行压力。据悉,在去年3月和7月交银人寿累计发行48亿债券“补血”。2021年,公司的综合偿付能力充足率虽有所增长,但核心偿付能力充足率却在稳固下降。

目前,面对偿付能力告急,交银人寿还尚未启动“补血”计划,但在业绩重压下,下半年开启推动“补血”或近在眼前。