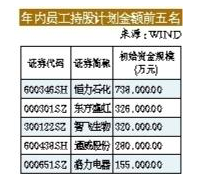

未来随着大飞机逐步投入商业运营以及国产化率的提升,产业链涉及相关企业将显著受益。

国产大飞机C919在9月29日拿到了民航局的合格证,完成了飞机研发、试飞等工作,剩下的就是交付了,首个客户是东航,将于12月份交付。

10月25日,东航总经理李养民在接受采访时透露说:首架C919飞机将于今年12月交付东航,东航将通过“全面合作、全程参与、全力以赴”,切实承担起首家商业运营C919大型客机的重大政治责任,确保飞出安全、飞出志气、飞出品牌、飞出效益。

(资料图)

(资料图)

从市场意向需求来看,据中国商飞官网,C919 已获得包括东航在被的国内外 28 家客户,累计815架飞机的订单,市场前景向好。

打破二元垄断

根据《中国商飞市场预测年报(2021-2040 年)》,预计未来二十年,中国航空市场将接收 50座级以上客机 9084 架(新机与替换需求合计),价值约 1.39 万亿美元。其中50座级以上涡扇支线客机 953架,价值约为480亿美 元;与 C919 对应的 120座级以上单通道喷气客机 6295 架,价值约为 7370 亿美元;250座级以上双通道喷气客机1836架,价值约为6010亿美元。到 2040年,中国的机队规模将达到 9957 架,占全球客机机队比例 22%,成为全球最大的单一航空市场。

干线飞机通常分为150座、200 座、300-500 座三个级别以及正在发展的 600~1000 座级的客机,与之相对应的是支线飞机,飞行于小城市之间或中心城市与小城市之间,载客量在150座以下。

干线客机的大飞机可分为窄体和宽体两种,一般来说,300 座以下的客机客舱通常只有一个通道,被称为单通道窄体客机;300 座以上客机的机身直径大(大于 3.75 米),客舱通常有两个通道,被称为宽体客机。窄体客机主要用于中短途飞行,主要机型为A-320 系列(空客)和B-737系列(波音)垄断。

从全球范围内来看,大飞机行业主要经历了三个发展阶段。

1958-1973年,波音和麦道形成一大一小的局面。波音占据先入为主的有利产业地位,麦道占据小部分市场。德·哈维兰、霍克·西德利等企业因市场占有率不高或企业兼并重组可以忽略不计,整个大飞机市场被分为一大一小“双寡头”。

1974-1997年,波音、麦道、空客形成三足鼎立的局面。1974年空客公司初露头角,一系列战术与策略使其在十年间的市场份额上升近10%。霍克·西德利、洛克希德·马丁等企业由于行业压力而逐步退出市场,1974-1997年大型飞机市场形成波音、麦道、空客一大两小的“三足鼎立”局面,波音的霸主地位开始受到空客的挑战。

1997年至今,商用飞机市场呈现波音和空客双寡头格局,市场竞争并不充分, 全球市场尤其是国内市场需要诸如中国商飞之类的企业来打破这一局面,但同样也会受到较大的阻力。

当前C919国产化率约为 60%,40%的外部配套率也基本符合国际惯例,但是外部局势和地缘政治日趋复杂。国内大飞机的发展需要更多的自主技术和产品来支撑,以便在未来国外配套受限的情况下,更加游刃有余。

因此,面对既得利益大国或企业的阻力,国产大飞机夹缝中求生存,自主可控要求迫在眉睫。未来随着大飞机逐步投入商业运营以及国产化率的提升,产业链涉及相关企业将显著受益。

大飞机产业链国产化替代是看点

根据前瞻产业研究院的测算,民航飞机成本构成主要由机体、发动机、机电系统、航电系统和其它等部分构成,各部分价值占比约为 36%、22%、13%、17% 和 12%。

假设未来 C919在国内窄体客机市场占有率达到1/3,即每年销量约 100 架,单价 0.6 亿美元,年销售额为60亿美元,约合人民币 390 亿元(美元兑人民币汇率为 6.5),机体、发动机、机电系统、航电系统和其它等部分价值占比为 36%、22%、13%、17%和 12%,各系统价值量约合人民币 140、86、51、66 和 47 亿元。

从航空产业总量上来看,四家航空主机厂 2021 年航空产品营收总额为 948 亿元,按照此数据进行静态比较,C919销量达到每年 100架时,将为我国航空产业带来约 15%的增量。

机体方面,虽然现有四家航空主机厂是军机总承单位,但在 C919 产业链中属于供货商,承制机体部分,在航空营收方面的增量约 为 17%。

发动机方面,目前是中国商发为 C919 研制国产 CJ-1000发动机,中国航发集团持有中国商发 40%股权,CJ-1000 航空发动机实现国产后,其年销售额有望达到航发动力 2021 年航空产品营收的 27%,对于国内航发产业链具有显著带动作用。

在机载系统方面,未来 C919 机电系统和航电系统价值量约为中航机电、中航电子 2021 年航空产品营收的 46%和 77%,对航空机载设备行业带动作用明显。

目前我国国产 C919主要为总装和设计国产化的“主制造商——供应商”的模式,国内飞机制造商主要定位于设计集成、管理体系、总装制造、市场营销等,将发动机、机载设备、航电系统等外包由国内外供应商来负责,国内的技术尚不成熟。

因此,大飞机产业链国产化替代将是未来的重要看点,目前薄弱但非常重要的细分领域未来也会存在巨大的市场潜力。

比如钛合金,作为飞机机体结构和飞机发动机的主要结构材料之一,钛合金市场的应用水平是衡量飞机选材先进程度的重要标志之一,是影响飞机战术性能的一个重要方面。尽管近年来我国钛合金材料的研究工作已取得了显著的进展,但与欧美等发达国家相比,在钛合金产品的设计、制造、加工、装备、表面处理、工艺水平等方面仍存在一些差距。

国内钛合金厂商主要包括宝钛股份、西部材料、西部超导等。其中宝钛股份目前已经发展成为国内规模最大钛材加工企业,产品结构较为完整,是目前国内唯一具有铸、锻、钛材加工完整产业链的企业。

C919 获得型号合格证,随着大飞机商业化进程加速以及国产化率的突破,万亿蓝海市场待掘金,看好航空产业链相关标的。